En bref

- Il piano di accumulo (PAC) permette di costruire capitale nel tempo tramite versamenti regolari, riducendo l’esposizione al mercato finanziario e offrendo una gestione automatica.

- Con PAC si investono in fondi comuni, ETF o altre forme di risparmio, orientate a diversi profilo di rischio e obiettivi finanziari.

- Gli importi iniziali possono essere modesti e crescere nel tempo; i rendimenti dipendono dalla tipologia di fondo scelto e dai costi associati.

- In un contesto di inflazione elevata, il PAC è una soluzione utile per proteggere il potere d’acquisto del capitale e per realizzare obiettivi a medio-lungo termine.

Nella guida seguente vediamo cosa è il piano di accumulo e come funziona nel 2026, con esempi, costi tipici, tabelle di confronto e risorse pratiche per iniziare.

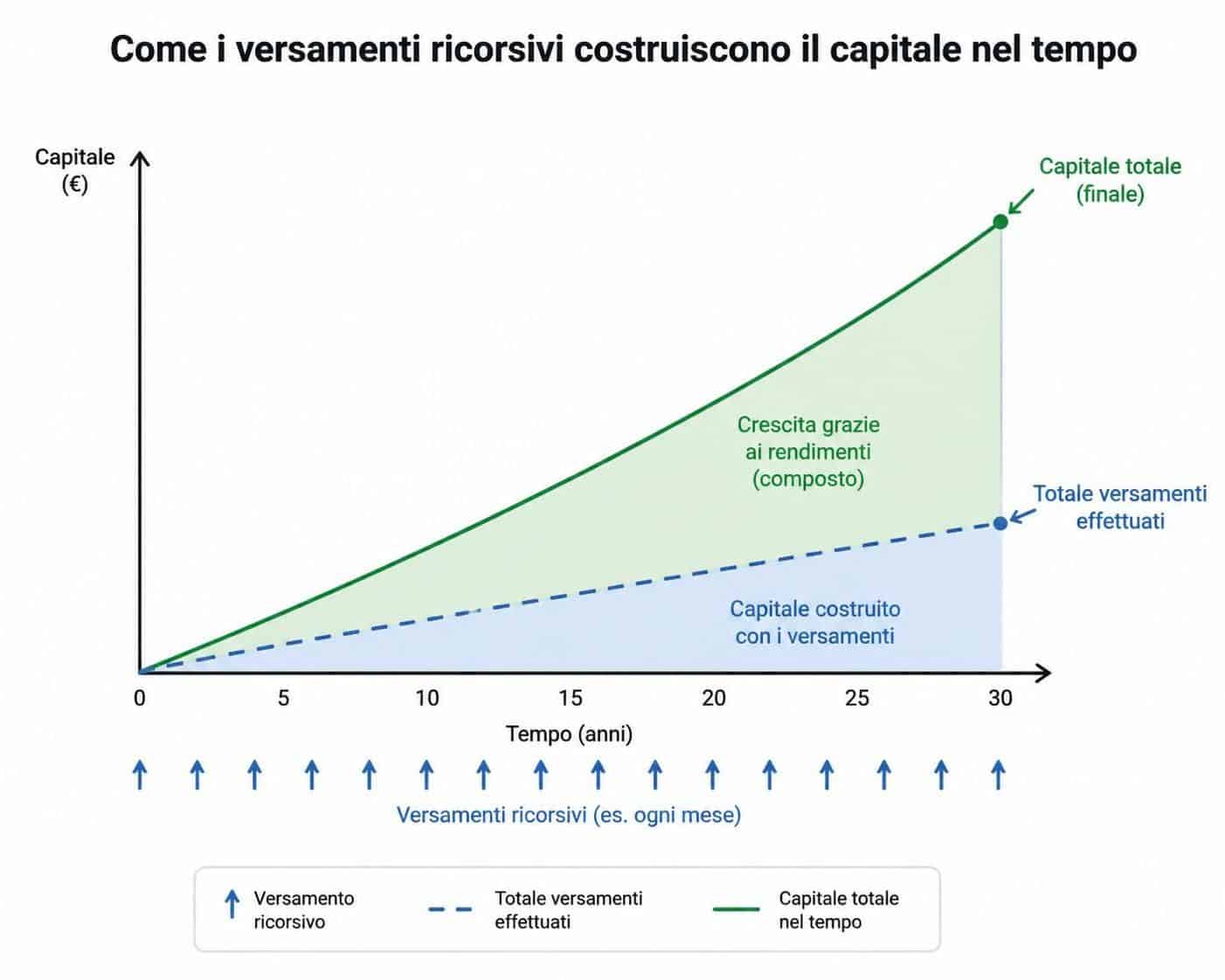

In breve, il piano di accumulo è una strategia di investimento che permette di risparmio regolare per accrescere un portafoglio nel tempo. L’idea è distribuire piccoli versamenti in periodi stabiliti su strumenti come fondi comuni o ETF, così da costruire una base di capitale senza dover investire tutto in una volta.

Cos’è e a chi conviene il piano di accumulo (PAC) nel 2026

Il PAC è una tipologia di investimento che consente di versare piccole cifre in modo regolare per acquistare fondi o altri strumenti del mercato finanziario. Grazie a questa logica, è possibile ridurre la volatilità tipica degli investimenti e costruire un capitale solido nel medio-lungo termine. È particolarmente utile per chi desidera avvicinarsi all’investimento senza dover impiegare grandi somme subito e per chi vuole proteggere il capitale dall’inflazione nel tempo. Per chi è interessato, esistono pac online molto intuitivi e una gamma di opzioni tra fondi comuni, ETF e OIRC (Organismi di investimento Collettivo del Risparmio).

Con un PAC è possibile partire anche con soli 100 euro al mese, ma la scelta dipende dalla società di gestione. In genere l’importo iniziale è più alto e le rate successive variano tra i 50€ e i 100€, con una durata che può andare da 12 mesi fino a 5 anni o oltre. Il profilo viene definito in base al profilo di rischio e al tipo di fondo selezionato:

- Fondo obbligazionario: prevalenza obbligazioni, rischio contenuto ma potenziali rendimenti inferiori.

- Fondo azionario: esposizione azionaria, maggiore volatilità ma potenziali rendimenti superiori.

- Fondo bilanciato: mix di obbligazionario e azionario per bilanciare rendimento e rischio.

Come funziona il PAC: elementi chiave

Per definire un PAC efficace è necessario impostare alcuni parametri:

- Importo da versare mensilmente

- Frequenza dei versamenti

- Tempistica e orizzonte di investimento

- Indice di rischio in funzione del fondo scelto

- Tipo di fondo (obbligazionario, azionario o bilanciato)

Gli importi iniziali variano tipicamente tra 100€ e 5.000€; le rate successive si collocano spesso tra 50€ e 100€. Il PAC è pensato per una strategia medio-lungo termine, tipicamente tra 12 mesi e 5 anni, oppure oltre a seconda delle esigenze individuali.

Per chi vuole approfondire:

Consultare risorse come Pianificare le finanze prima di avere un figlio può offrire contesto su come allineare un PAC a obiettivi familiari e obiettivi finanziari di lungo periodo.

Vantaggi e costi tipici

I vantaggi principali del PAC includono la possibilità di investire con liquidità controllata e la disciplina di versamenti costanti che, in pratica, sostengono l’intero percorso di risparmio e investimento. L’automazione della gestione riduce l’ansia legata al timing del mercato e può aiutare a raggiungere obiettivi finanziari a medio-lungo termine. Tuttavia, i PAC comportano costi associati alla gestione e al tipo di fondo:

- costo della società di gestione (circa 0,75% – 1,5% dell’importo versato)

- costo di sottoscrizione del fondo

- spread medio di circa 0,6% tra prezzo di acquisto e valore reale

Per i fondi come gli ETF i costi di gestione annuale possono variare tra 0,20% e 0,75%.

Pro e contro del PAC

Perché optare per un PAC?

- Depositi rateizzati: puoi investire senza pesare troppo sul bilancio mensile

- Versamento costante: incremento progressivo del patrimonio

- Flessibilità: possibilità di personalizzare rate, durata e profilo

- Adatto a tutti gli investitori: aiuta a raggiungere obiettivi finanziari a medio-lungo termine

- Gestione automatica: la gestione dei fondi la cura la società di PAC

Tra gli svantaggi: c’è sempre il rischio di mercato. Se gli strumenti selezionati registrano ribassi prolungati, parte del capitale investito potrebbe subire perdite. Inoltre, i costi iniziali possono essere elevati rispetto ad un investimento in un’unica soluzione (PIC). È utile monitorare periodicamente l’andamento e ricalibrare il profilo di rischio se necessario.

Simulazione: esempio pratico di PAC

Immagina un portafoglio bilanciato con un importo iniziale di 10.000€ e una durata di 24 mesi. Supponiamo un costo di gestione annuo dell’1,2% e un versamento mensile di 100€. Con un rendimento medio annuo atteso del 4,4%, il PAC otterrebbe circa 18.674€ al termine dei due anni, di cui 2.400€ provengono dai versamenti periodici. L’interesse effettivo deriva dalla combinazione tra versamenti ricorrenti e rendimento del fondo.

Questo esempio chiarisce come una strategia di investimento possa crescere nel tempo senza richiedere grosse somme iniziali, offrendo una gestione automatizzata e un profilo di rischio adeguato all’obiettivo.

Conviene investire con i PAC?

In presenza di liquidità, il PAC permette di proteggere il capitale e di farlo crescere gradualmente. L’aspetto chiave è l’equilibrio tra rendimento e rischio in funzione del profilo di rischio. In media, i rendimenti si situano in una fascia tra circa il 2% e l’8% annuo, con variazioni legate alle condizioni di mercato e ai costi di gestione.

Migliori piattaforme per PAC

Per iniziare, è utile valutare piattaforme affidabili che offrano PAC con condizioni chiare e costi trasparenti. Ad esempio, una piattaforma nota propone un deposito minimo molto accessibile e una pagina di classifica aggiornata. Per approfondire contesti pratici, consulta le risorse seguenti:

Pianificare le finanze prima di avere un figlio per inquadrare PAC in una cornice familiare e obiettivi di lungo termine.

Fondo di emergenza: quanto serve come parte di una strategia di risparmio complessiva e come integrare un PAC in un piano di gestione del rischio finanziario.

Ricarica auto elettrica a casa: costi e risparmi per comprendere come includere spese future nell’orizzonte di obiettivi finanziari.

Costi e gestione: cosa considerare

La gestione di un PAC comporta costi fissi e variabili che incidono sul rendimento netto. Oltre alle spese di gestione, occorre considerare:

- costi di sottoscrizione e gestione del fondo

- spread associato al prezzo di acquisto

- eventuali spese su versamenti particolari, come rate aggiuntive

La scelta tra fondo obbligazionario, azionario o bilanciato dipende dall’orizzonte temporale e dalla propensione al rischio.

FAQ

Cos’è un PAC e come funziona?

Un PAC è una Strategia di investimento che consente di accumulare capitale nel tempo tramite versamenti periodici su fondi comuni o ETF. L’obiettivo è mediare i prezzi di acquisto nel tempo, evitare una singola operazione rischiosa e costruire una base di risparmio per obiettivi futuri.

Quali sono i costi tipici di un PAC?

I costi principali includono la commissione di gestione della società di PAC (circa 0,75%–1,5%), le spese di gestione del fondo (0,20%–0,75% per ETF) e lo spread medio attorno allo 0,6%.

Conviene scegliere un PAC rispetto a investire tutto subito (PIC)?

Dipende dall’orizzonte e dal profilo di rischio. Il PAC riduce il rischio di timing (Dollar Cost Averaging) e facilita la disciplina di risparmio, offrendo una progressiva costruzione del capitale.

Come iniziare un PAC in modo pratico?

Identifica l’obiettivo finanziario, scegli un profilo di rischio e una tipologia di fondo, definisci l’importo mensile, la frequenza e la durata, quindi apri un conto su una piattaforma che offra PAC e monitora l’andamento periodicamente.