Nel 2026, le famiglie italiane si trovano ad affrontare una contingenza economica complessa: l’inflazione persiste su servizi essenziali come sanità, istruzione e alloggi, rendendo la pianificazione finanziaria una competenza sempre più cruciale per chi sta pensando di avere un figlio. Prepararsi in anticipo significa creare un equilibrio tra desideri familiari e stabilità economica, evitando scorciatoie che possano compromettere il futuro del bambino. Una strategia ben strutturata parte dal budget mensile, passa per una valutazione realistica delle spese legate al neonato e si amplia verso investimenti mirati per l’istruzione, assicurazioni adeguate e veicoli di risparmio a lungo termine. È utile coinvolgere entrambi i genitori fin dall’inizio, definire obiettivi concreti per tappe cruciali (nascita, scuola, università) e stabilire una comunicazione chiara su spese, priorità e responsabilità. L’obiettivo è offrire al figlio un orizzonte sicuro senza rinunciare al benessere presenti, costruendo un futuro finanziario solido e resiliente. In questo testo esploreremo come trasformare la pianificazione finanziaria in una pratica quotidiana, con esempi concreti, strumenti utili e una guida passo-passo pensata per ogni tipo di famiglia.

In breve:

- Pianificazione finanziaria come base per una famiglia pronta ad accogliere un figlio

- Definire un budget realistico e un risparmio costante

- Calcolare le spese per bambini dalla nascita all’adolescenza

- Esplorare investimenti e assicurazione per proteggere il futuro finanziario

- Promuovere l’educazione finanziaria in famiglia per una crescita consapevole

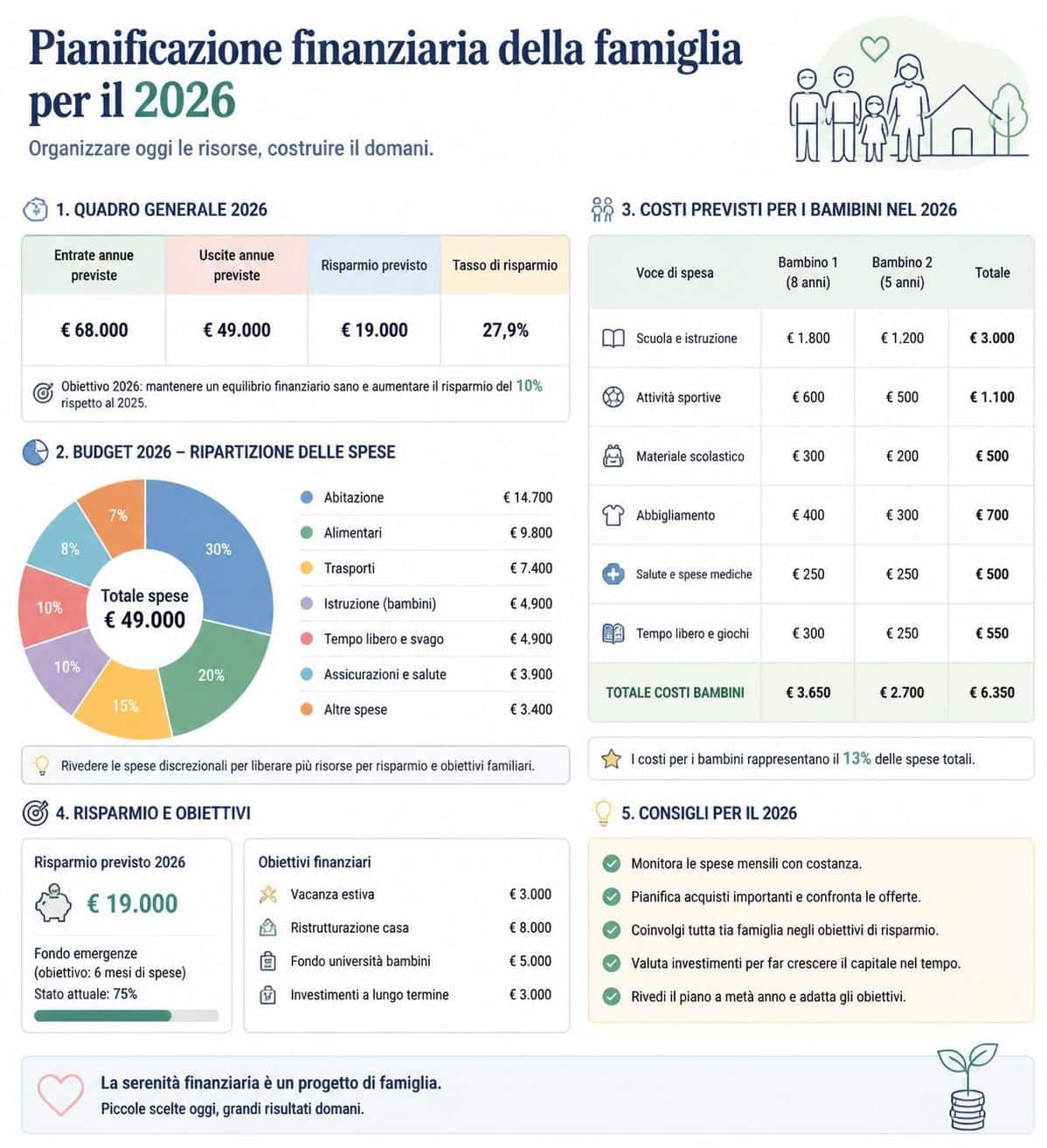

Pianificazione finanziaria per la famiglia: costruire un budget solido prima dell’arrivo del figlio

Una pianificazione finanziaria solida inizia con una fotografia chiara delle entrate e delle uscite permanenti della tua famiglia. Definire obiettivi realistici, come un fondo emergenza e risparmio per l’educazione del figlio, aiuta a evitare sorprese durante la crescita. È utile distinguere le spese fisse da quelle variabili, in modo da capire dove intervenire per liberare risorse senza compromettere il tenore di vita. Nel 2026, creare un budget equilibrato richiede anche considerare costi specifici legati a assistenza per bambini, vaccinazioni, attività extrascolastiche e eventuali costi futuri legati all’università. Una guida pratica consiste nel pianificare per tappe: nascita, scuola primaria, scuola superiore e università, tenendo presente che l’educazione finanziaria in famiglia può iniziare già con piccole abitudini quotidiane.

Costi tipici legati all’arrivo del figlio

Dal primo giorno fino ai primi anni, le spese principali includono l’attrezzatura per neonati, l’igiene e la cura quotidiana, visite pediatriche e assicurazioni sanitarie appropriate. Anche se alcuni articoli possono essere riutilizzati o acquistati usati, è importante stimare l’impatto sul bilancio familiare in modo da mantenere una stabilità economica. Inoltre, in presenza di fertilità o percorsi di fertility treatment, bisogna considerare eventuali costi extra legati a procedure come IVF o altre opzioni in base al contesto personale. Nel complesso, avere un figlio comporta un impegno economico significativo, ma una pianificazione attenta rende gestibile l’onere e permette al nucleo familiare di crescere in modo sereno.

| Fase | Spese tipiche | Intervallo stimato (€) | Note |

|---|---|---|---|

| Nascita e primo anno | Attrezzature neonati, pannolini, visite mediche | 2.000 – 6.000 | Acquisti iniziali essenziali |

| Scuola primaria | Materiali, uniforme, pasti, attività | 2.000 – 5.000/anno | Spese ricorrenti annuali |

| Scuola secondaria e superiori | Trasporti, attività extra, libri | 1.000 – 3.000/anno | Dipende dalla regione e dalle scelte |

| Università (fuori sede) | Tasse, alloggio, libri, spese varie | 36.000 – 48.000 per triennio | Influenze regionali e borse di studio |

Strategie pratiche per risparmiare e definire un budget

Per chi programma una famiglia, una stabilità finanziaria inizia con un budget chiaro e pratiche di risparmio costante. Innanzitutto, stabilire un budget mensile che includa costi fissi, spese per bambini e una quota destinata al risparmio e agli investimenti. Seleziona aree dove tagliare senza incidere su bisogni essenziali, come abitudini di consumo, abbonamenti non necessari o viaggi incredibilmente costosi. Se possibile, crea duplici copie di prodotti essenziali usati o di seconda mano, soprattutto per articoli che non richiedono sempre novità. Una comunicazione chiara con il partner o co-genitore aiuta a stabilire aspettative comuni e a definire chi si occupa di cosa, mantenendo il focus sul futuro finanziario del bambino. Inoltre, è utile conoscere i propri diritti: crediti legati all’infanzia e congedi retribuiti possono alleggerire le spese di custodia e assistenza.

Il prossimo video approfondisce come valutare costi legati al neonato e come prepararli nel budget mensile.

Investimenti per il futuro educativo dei figli

Oltre al budget, è possibile utilizzare strumenti di investimenti pensati a medio-lungo termine per finanziare l’istruzione dei figli. Il piano di accumulo capitale (PAC) consente versamenti regolari che, nel tempo, generano un capitale dedicato all’università o a spese future. Per chi preferisce soluzioni più conservative, i conti deposito o i buoni fruttiferi postali possono offrire sicurezza e rendimento stabile. Per una crescita attenta, i fondi comuni o ETF dedicati alle famiglie permettono di bilanciare rischio e rendimento nel lungo periodo, con una gestione attenta del profilo di rischio in base all’età dei figli. Non dimenticare di costituire un fondo di emergenza (3-6 mesi di spese) e di valutare polizze assicurative per casa, salute o vita, che aumentano la protezione patrimoniale della famiglia.

Inoltre, educare i figli al denaro è fondamentale fin dai primi anni: una paghetta periodica e la gestione guidata di un salvadanaio insegnano autonomia e responsabilità. Puoi iniziare con obiettivi piccoli e crescere gradualmente verso obiettivi più complessi, come risparmiare per progetti scolastici o attività sportive.

Educazione finanziaria in famiglia

Coinvolgere i bambini in decisioni finanziarie significa prepararli a una gestione autonoma del denaro in età adulta. Introdurre concetti di risparmio, priorità e pianificazione aiuta a creare una cultura della responsabilità economica. È utile introdurre strumenti pratici come budget condivisi, liste di priorità e obiettivi comuni per i prossimi anni. Un approccio progressivo rende la gestione finanziaria meno astratta e più concreta per i più piccoli, che imparano a valutare scelte tra necessità e desideri.

Monitoraggio e aggiornamento del piano finanziario

La famiglia evolverà nel tempo: nuove nascita, cambi di scuola, cambiamenti lavorativi o nuove opportunità. Rivedere il piano almeno una volta all’anno permette di correggere rotta, aggiornare obiettivi e adeguare strumenti di risparmio o investimento. Ogni revisione è un’occasione per identificare sprechi, ridefinire priorità e rafforzare la protezione del patrimonio familiare. L’obiettivo è assicurare una crescita sostenibile del figlio senza improvvisi minimi di spesa o sacrifici eccessivi.

Le sette regole d’oro per la serenità finanziaria familiare

- Definisci obiettivi chiari: pianifica tappe familiari dalla nascita all’università e fissa obiettivi specifici di risparmio per ogni fase.

- Analizza entrate e uscite: controlla regolarmente il bilancio familiare per capire margini di manovra.

- Crea un fondo di emergenza: copri almeno 3-6 mesi di spese per gestire imprevisti.

- Investi a lungo termine: scegli soluzioni flessibili e sicure in base all’età dei figli e al tempo disponibile.

- Automatizza risparmi e investimenti: utilizza PAC o trasferimenti ricorrenti per una crescita costante.

- Coinvolgi tutta la famiglia: discuti le scelte economiche con tutti i membri per creare consapevolezza comune.

- Consulta esperti e aggiorna il piano: un professionista può offrire opportunità di risparmio e ottimizzazione del portafoglio.

Risorse utili e strumenti pratici

Puoi scaricare strumenti gratuiti come un calcolatore dei costi universitari, un template Excel per il budget familiare o una checklist investimenti per famiglie. Questi strumenti personalizzano il percorso, facilitando l’avvio anche da zero. Iscriviti alla newsletter per ricevere consigli pratici, aggiornamenti normativi e offerte dedicate alle famiglie.

La pianificazione finanziaria, dalla culla all’università, non è solo una gestione dei numeri: è un gesto d’amore che sostiene la crescita del figlio e la stabilità della famiglia nel tempo. Con una visione chiara e strumenti adeguati, ogni tappa della crescita acquistano fiducia e serenità, permettendo di cogliere le opportunità senza compromettere il benessere presente.

Quali sono i primi passi per iniziare una pianificazione finanziaria prima di avere un figlio?

Identifica entrate e uscite, crea un budget semplice, apri un fondo di emergenza e definisci obiettivi a breve e lungo termine legati all’educazione del figlio. Coinvolgi il partner o il co-genitore fin dall’inizio e informati sui diritti fiscali e sugli eventuali congedi che possono ridurre le spese di custodia.

Come stimare i costi di crescita di un figlio in Italia nel 2026?

Considera spese iniziali (neonato), costi annuali di scuola primaria e secondaria, e costi fissi per l’Università. Integra una quota per spese extra come attività sportive, viaggi e tecnologia. Utilizza un budget a 12 mesi e rivedilo annualmente, adattandolo all’inflazione e alle condizioni familiari.

Quali strumenti di investimento sono consigliati per l’educazione dei figli?

PAC per versamenti regolari, conti deposito o buoni fruttiferi per sicurezza, fondi comuni o ETF per crescita nel lungo periodo, e un fondo di emergenza ben alimentato. Valuta polizze assicurative appropriate per proteggere la famiglia e considera l’opportunità di borse di studio o alloggi convenzionati.

È utile avere una strategia di educazione finanziaria in famiglia?

Sì: pratiche semplici come una paghetta, un salvadanaio, e la gestione condivisa del budget insegnano responsabilità ai figli. Coinvolgere i bambini nelle decisioni economiche crea una cultura della pianificazione e prepara al mondo finanziario futuro.